최근 주목받고 있는 보험담보인 **'상해질병급여치료지원금 보험 특별약관'**에 대해 설명드리겠습니다. 이 담보는 개인의 의료비 부담을 줄여주는 중요한 역할을 하고 있는지 알아보겠습니다.

▣ 목차 ▣

1. 배경

2. 상해질병급여치료지원금 보험 개요

3. 상해질병급여치료비원금의 특징

4. 첩약건강보험 적용의 영향

5. 상해질병급여치료비지원금의 보험금계산 사례

6. 맺음말

1. 배경

현재 보건복지부는 건강보험의 지속 가능성을 높이고 필수 의료 기반을 강화하기 위한 다양한 정책을 시행하고 있습니다. 예를 들어, 두통이나 어지럼증으로 인한 MRI 검사가 신경학적 검사에서 이상 소견이 있을 경우에만 급여가 인정되는 등 급여 기준이 더욱 엄격해지고 있습니다. 이러한 변화는 개인이 추후 의료 서비스를 받을 때 부담해야 할 비용이 증가할 우려가 있으며, 나이가 들수록 진료비에 대한 걱정이 커지기 때문에 상해질병급여치료지원금 보험 특별약관이 더욱 필요해지고 있습니다.

2. 상해질병급여치료지원금 보험 개요

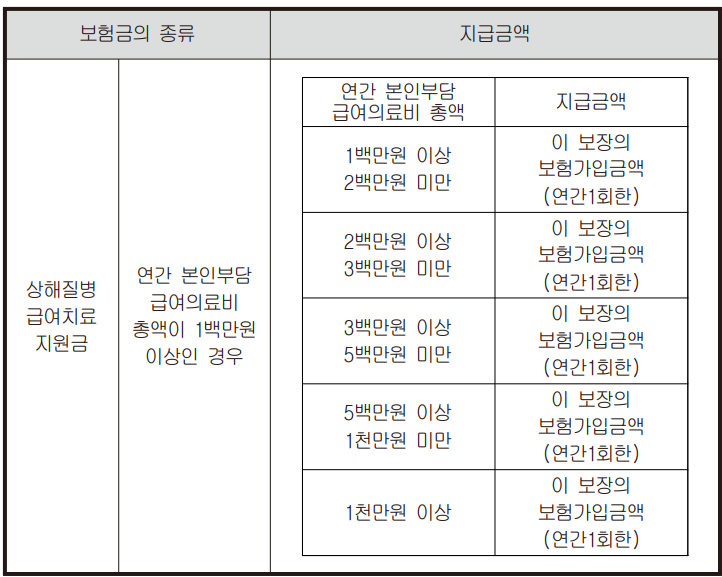

상해질병급여치료지원금은 의료 서비스를 제공받고 급여 항목 중 본인 부담금과 전액 부담금을 합산하여, 그 금액이 100만 원을 넘어가면 100만 원을, 200만 원을 넘어가면 200만 원을, 1000만 원을 넘어가면 1000만 원을 연간 1회 지급해 주는 담보입니다.

나. 본인부담 급여의료비 및 연간 본인부담 급여의료비 총액 등의 정의

(1) 정의

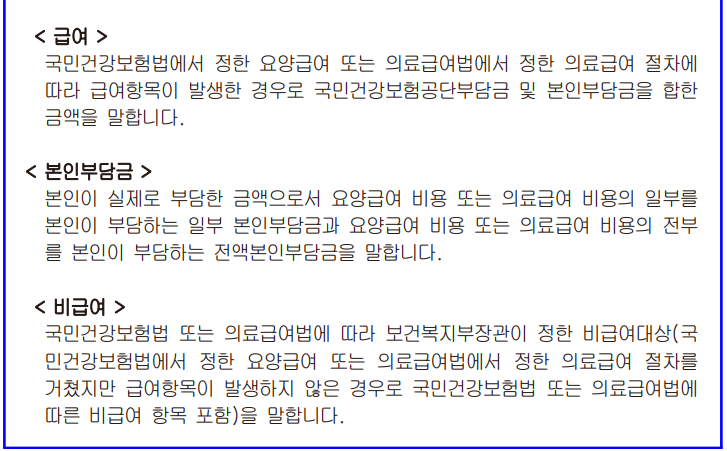

이 보험 특약에서 ‘본인부담 급여의료비’라 함은 국민건강보험법에서 정한 요양급여 및 의료급여법에서 정한 의료급여 중 본인부담금에 해당하는 금액으로 비급여는 포함하지 않습니다

(2) 용어해설

3. 상해질병급여치료비원금 보험의 특징

가. 매년 리필되는 보험

상해질병급여치료지원금은 매년 리필되며, 1회 지급 후 담보가 삭제되는 기존의 진단 위주 담보와는 다르게 지속적인 보장이 가능합니다.

나. 모든 급여 항목 보장

앞으로 발생할 급여 항목도 모두 합산하여 보장받을 수 있습니다. 보험회사들은 사회적 이슈와 법안 개정에 따라 새로운 의료 기술에 발 빠르게 대응할 수 있도록 이 담보를 개발하고 있습니다.

다. 면책 조항의 제거

정신질환(F 코드), 선천질환(Q 코드), 제왕절개 등 여러 면책 조항이 있는 일반 담보와 달리, 상해질병급여치료지원금은 대부분의 급여 항목에 대해 보장이 가능합니다.

라. 현재 투병 중인 질병 보장

현재 투병 중인 질병도 보장받을 수 있는 큰 장점이 있습니다. 표준체로 가입하면 기존 질병은 보장받지 못하지만, 유병자 보험으로 가입하면 진단 후에도 보장이 가능합니다. 특정 진단이 발생하면 납입 면제 조건도 폭넓게 보완되었습니다.

4. 첩약 건강보험 적용의 영향

현재 보건복지부에서 진행하는 첩약 건강보험 적용으로 알레르기성 비염, 소화 불량, 월경통, 요추 추간판 탈출증 등 한의원에서 처방받는 첩약도 보장받을 수 있습니다. 1인당 연간 2개 질환에 대해 20일분까지는 일부 본인 부담이 있으며, 20일 초과분에 대해서는 전액 본인 부담입니다. 이 담보는 이러한 본인 부담금을 합산하여 보장해 줍니다.

5. 상해질병급여치료비원금 보험금 계산 사례

가. 진료일자에 해당하는 계약 연도 본인부담 급여의료비에 합산 사례

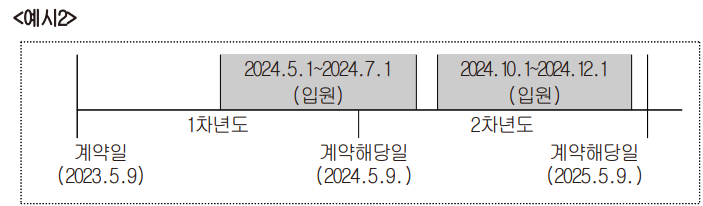

나. 입원기간 중 계약 연도 변경시 최초입원한 날의 계약년도 본인부담 급여의료비에 합산 사례

ㅁ 입원기간(2024.5.1.~2024.7.1.) : 1차 연도 본인부담 급여의료비에 포함하여 합산함

ㅁ 입원기간(2024.10.1.~2024.12.1.) : 2차 연도 본인부담 급여의료비에 포함하 여 합산함

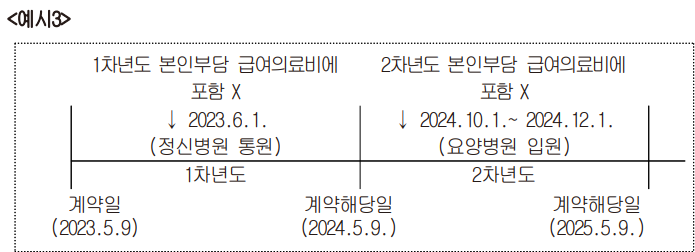

다. 요양기관 중 정신병원 및 요양병원에서 치료받은 경우에는 연간 본인부담 급 여의료비 총액 계산 시 합산하지 않는 사례

6. 맺음말

상해질병급여치료지원금은 개인의 의료비 부담을 줄이고, 점점 더 복잡해지는 의료 환경에서 중요한 역할을 합니다. 이 담보를 통해 보다 안정적인 의료 서비스를 제공받을 수 있기를 바랍니다.

'보험상품' 카테고리의 다른 글

| 터너증후군: 이해와 치료 방법, 희귀질환 보장보험 사례 (1) | 2024.11.08 |

|---|---|

| 흉추압박골절 후 골밀도검사 T-SCORE로 후유장해보험 청구 (3) | 2024.10.11 |

| 현대해상 단기운전자확대 특별약관으로 안전한 추석 연휴 보내기 (10) | 2024.09.14 |

| 24년도 뇌혈관진단 암진단 암수술 보험 보장확대 (21) | 2024.08.25 |

| 면역항암제 옵디보(니볼루맙) 암보험 보장받기 (21) | 2024.08.22 |